住宅ローン繰上げ返済にも種類がある

こんにちは!元ハウスメーカー、今不動産特化FPのカルタです!

住宅ローンの繰上げ返済は、毎月の返済額とは別に任意のタイミングで元金部分を返済することです。

繰上げ返済をうまく活用すれば、タイミングによっては住宅ローンの総支払額は大きく減額されます。

そして変動金利で借りているときなどは、元金が減ることで、金利が上昇した際に影響が小さくなるといった効果も期待できます。

ただし、現状の低金利下では繰上げ返済をしない方が良いこともあります。

昔は、住宅ローンは退職金で繰上げ返済して完済…というパターンが多かったんですが、最近では退職後も住宅ローンを残す方も増えてきました。

実際のところ繰上げ返済すべきか否かは、その人それぞれのライフプランによるので一概に言えないところがあります。

実際のところ繰上げ返済すべきか否かは、その人それぞれのライフプランによるので一概に言えないところがあります。

まずは繰上げ返済のことをしっかり理解して、そして自分はどうするかを将来を見据えて考えることが大切です。

これから住宅ローンを借りる方も、繰上げ返済をするしないを視野にいれて考えた方が良いですよ!

銀行によって繰上げ返済の条件は様々で「繰上げ返済しようと思ってたのに出来なかった!」という事態にもなりかねませんので…。

それでは、繰上げ返済とはどのようなものか説明します!

住宅ローンを借りている方の9割超が元利均等返済を選んでいるので、今回は元利均等返済での借入を前提にさせてもらいますね。

元利均等返済について詳しくお知りになりたい方はコチラ

≫「住宅ローンの元利均等返済と元金均等返済はどっちがいい?」

無理のない住宅ローンの借入額を計算するならコチラ

≫「住宅ローンの返済額から逆算すれば簡単!マイホームの予算の求め方」

全部繰上げ返済と一部繰上げ返済とは

冒頭でお伝えしたとおり、繰上げ返済は毎月の返済額とは別に、任意のタイミングで元金部分を返済することです。

繰上げ返済には、「全部繰上げ返済」と「一部繰上げ返済」があります。

「全部繰上げ返済」とは、繰上げ返済をすることで住宅ローンを全額返してしまうことを言います。

「一部繰上げ返済」とは、元金の一部を返すことですね。

最近は一部繰上げ返済は無料というところは増えてきましたが、全部繰上げ返済の場合は数万円の手数料が必要になると思われます。

銀行の人に怒られてしまうかもしれませんが、ここであえて裏ワザをお伝えしておきます。

もう一度言います。一部繰上げ返済であれば無料であることが多いんです。

だから1カ月分だけ住宅ローンを残して、その他を一部繰上げ返済してしまうんです。

そして通常の返済日に残った1カ月分が返済されれば、手数料を支払わなくて済みますよ!

一部繰上げ返済には3種類の方法がある

一部繰上げ返済には3種類の方法があり、それぞれ全く別物になります。

それぞれの特徴を見てみましょう!

期間短縮型の一部繰上げ返済

一部繰上げ返済をすることで、借入期間を短くする方法を「期間短縮型」といいます。

例えば当初30年で完済する予定だったのを、繰上げ返済をすることで、25年で完済してしまう方法です。

一般的には次に説明する「返済額減少型」よりも、コッチを利用した方が総返済額が少なくなりますので、繰上げ返済をする方のほとんどは、期間短縮型を選びます。

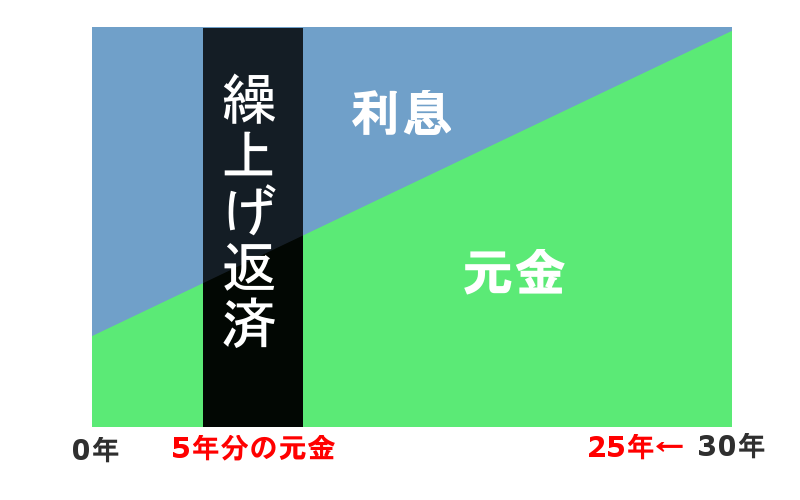

下の図を見てください。

図は、元利均等返済のイメージ図です。

黒の網かけ部分が今回、繰上げ返済されました。

僕は期間短縮型の一部繰上げ返済をわかりやすく「縦切り」と呼んでます。

5年分の元金をスパッと縦に切り取ってしまうことで、30年で完済するはずの住宅ローンが25年で完済できることになります。

加えて、切り取った5年分の元金にかかるはずだった利息も合わせて消えてなくなります。

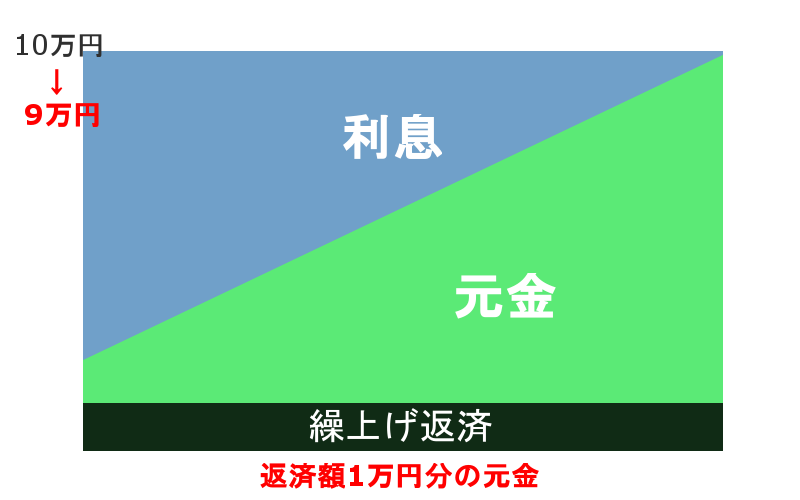

返済額減少型の一部繰上げ返済

繰上げ返済をすることで、毎月の返済額を減少させる方法を「返済額減少型」といいます。

例えば毎月の返済額が10万円だった人が、繰上げ返済をすることで9万円になるような方法です。

期間短縮型と違って、完済する時期は変化しません。

繰上げ返済する余裕があるなら、期間短縮型にした方が総返済額が少なくて済みますので、コチラを選ぶ方は少数派ですね。

下の図を見てみましょう。

期間短縮型と違って、返済額減少型の一部繰上げ返済の方は「横切り」と呼んでます。

繰上げ返済する額を全体にならすイメージですね!

横にスパッと切り取ることで、1万円分返済額が減少します。

銀行によっては、期間短縮型と返済額減少型を一度の繰上げ返済で同時にできることもあります。

繰上げ返済する200万円の内、半分の100万円は期間短縮に充て、残り100万円は返済額減少に充てるといった感じですね。

ボーナス払い部分一括返済

最後が「ボーナス払い部分一括返済」です。

これは住宅ローンをボーナス払い併用で借りている方が、ボーナス払い部分の全額を繰上げ返済してしまって、毎月返済部分のみを今後返していく方法です。

例えば、3000万円の住宅ローンの内、500万円をボーナスで支払う場合に、その500万円の借入部分のみを全額返してしまうんです。

ボーナス払いが毎回20万円だけど10万円にしたいから、ボーナス払いの一部を繰上げ返済しようってことは通常できませんのでご注意を。

その場合は、毎月返済部分を増やして、ボーナス払い部分を減らすという変更契約ができるか銀行に相談することになります。

一部繰上げ返済で得するコツは、とにかくチクチク返済すること

先ほど説明させてもらった通り、一部繰上げ返済をする方の多くが、「期間短縮型」を選びます。

では続いて、この期間短縮型の一部繰上げ返済で得するコツをシミュレーションを通して説明しましょう!

一部繰上げ返済で得するコツは、貯めたお金で一気に返済するのではなく、とにかくチクチクと少額ずつでも返済していくことです!

例えば、毎年100万円を貯蓄して、5年後に500万円の繰上げ返済をするよりも、毎年100万円を5年間繰上げ返済した方が断然お得になります。

次のシミュレーションを見てみましょう!

<借入条件>

借入額・・・3000万円

金利・・・0.675%(今後、金利は変動しないものと仮定)

返済年数・・・30年

ボーナス返済・・・なし

この条件で毎月返済していましたが、借り入れ後5年(61回)経った時点で、50万円ほど一部繰上げ返済したいとします。

※スマホの方は画面を横向きにしてみてください。

| 回数 | 毎月の返済額 | 内元金部分 | 内利息部分 | 返済後の残高 |

| 61 | 92,079 | 77,785 | 14,294 | 25,334,261 |

| 62 | 92,079 | 77,829 | 14,250 | 25,256,432 |

| 63 | 92,079 | 77,873 | 14,206 | 25,178,559 |

| 64 | 92,079 | 77,917 | 14,162 | 25,100,642 |

| 65 | 92,079 | 77,960 | 14,119 | 25,022,683 |

| 66 | 92,079 | 78,004 | 14,075 | 24,944,679 |

| 67 | 92,079 | 78,048 | 14,031 | 24,866,631 |

| 68 | 92,079 | 78,092 | 13,987 | 24,788,539 |

| 69 | 92,079 | 78,136 | 13,943 | 24,710,404 |

すると62回目~68回目の元金部分(青色の部分)が計467,631円なので、50万円あれば7カ月分を一部繰上げ返済できることになります。

期間短縮型の繰上げ返済ですから、これで完済は7カ月早くなります。

今回の繰上げ返済で得するお金は、本来支払うはずだった62回目~68回目の利息(赤色の部分)ですから、計98,830円ですね!

これがもっと後の…例えば20年後に一部繰上げ返済した場合はどうなるしょう?

20年(241回)経過後に50万円ほど一部繰上げ返済したいとします。

※スマホの方は画面を横向きにしてみてください。

| 回数 | 毎月の返済額 | 内元金部分 | 内利息部分 | 返済後の残高 |

| 241 | 92,079 | 86,071 | 6,008 | 10,595,675 |

| 242 | 92,079 | 86,119 | 5,960 | 10,509,556 |

| 243 | 92,079 | 86,168 | 5,911 | 10,423,388 |

| 244 | 92,079 | 86,216 | 5,863 | 10,337,173 |

| 245 | 92,079 | 86,265 | 5,814 | 10,250,908 |

| 246 | 92,079 | 86,313 | 5,766 | 10,164,595 |

| 247 | 92,079 | 86,362 | 5,717 | 10,078,233 |

| 248 | 92,079 | 86,411 | 5,668 | 9,991,823 |

| 249 | 92,079 | 86,459 | 5,620 | 9,905,364 |

元利均等返済は、後になるほど返済額に占める元金が大きく、利息が小さくなる仕組みになってます。

今度は242回目~247回目の6カ月分の元金(青色の部分)を繰上げ返済するのにさっきより高い517,443円かかってしまいました。

一部繰上げ返済に支払った金額は大きいのに、短縮される期間は1カ月分短くなっています。

そして今回の繰上げ返済で得したお金は242回目~247回目に支払うはずだった利息(赤色の部分)ですから、35,031円になります。

このように、繰上げ返済は早い時期にした方が、得する金額は大きくなります。

銀行によって繰上げ返済の条件は様々

最近では、繰上げ返済をするためにわざわざ銀行に行かなくても、インターネットで繰上げ返済できるところが多くなりました。

ただ、繰上げ返済の条件は銀行によって様々ですので、返済計画として繰上げ返済を多用するつもりなら注意が必要です!

例えば、これまで何度も言ってますが、一部繰上げ返済をするときはインターネットであれば無料というところは多いです。

でも全部の銀行がそうというわけではありません。

他にも、数万円を最低金額に一部繰上げ返済ができるというところもあれば、最低50万円からじゃないとダメというところもあります。

もしチクチクと繰上げ返済をしていこうと考えているならデメリットかもしれませんね。

あと、変動金利は一部繰上げ返済できるけど、固定金利はダメっていうところもあります。

住宅ローンは金利にばかり目を配りがちですが、返済計画によっては、金利より優先すべきものがあります。

出来るだけ審査は複数の銀行にしてもらって、金利だけでなく、その他条件も比較した方が良いですよ!

繰上げ返済しない方が良いこともある

繰上げ返済をすれば総支払額が少なくなって良いんですが、必ずしも繰上げ返済すべきでないときもあります。

いくつかのパターンを紹介しますね!

住宅ローン控除が受けられるとき

住宅ローン控除とは、年末の住宅ローン残高の1%が10年間、所得税から控除される制度です。

繰上げ返済をすれば、その分年末の住宅ローン残高も減りますので、結果として住宅ローン控除の額も少なくなってしまいます。

さらには、もし期間短縮型の一部繰上げ返済によって借入期間が10年を切ってしまうと、その瞬間に住宅ローン控除を受ける権利そのものが消えてなくなりますので、特に注意が必要です。

現在の低金利下では、住宅ローンの金利が1%をきることも多いです。

支払っている利息より、住宅ローン控除の金額の方が大きいという「変な」時代ですので、とりあえず10年間は繰上げ返済せずに、住宅ローン控除がなくなってから考えようという方が多いです。

住宅ローンを「保険」と考えるとき

最近では、退職後も住宅ローンは繰上げ返済しないという方も増えてきました。

金利が高ければそうもいかないと思いますが、そうでなければ繰上げ返済せずに住宅ローンを持ち続けるのもひとつの手です。

この考え方の背景には、「団体信用生命保険」の存在があります。

団体信用生命保険とは、借りた人が亡くなったときに保険会社から住宅ローンの残高が返されてチャラになるというものです。

特殊な場合を除いて、住宅ローンを借りるときの前提条件となっていますので、この保険に入れない人はそもそも住宅ローンを借りることができません。

そして、(フラット35などを除いて)銀行で住宅ローンを借りる場合、この団体信用生命保険の保険料は銀行が負担してくれます。

つまり借りる人にとって保険料はタダです!

例えば、有り金全部をはたいて住宅ローンを全部繰上げ返済したとすると、借主に万が一のことがあったときに家族に遺してあげられるのは家だけになってしまいます。

でも繰上げ返済せずに住宅ローンを残しておけば、借主に万が一のことがあっても、現金と家の両方を遺してあげることができます。

つまり住宅ローンを「保険」と考えるわけですね!

今後大きな支出が見込まれるとき

最後に、今後大きな支出が見込まれるときは繰上げ返済しない方が良いこともあります。

家は維持するだけでも結構な支出があります。

例えば、新築後10年もすれば防蟻処理や防水処理をし直した方が良いこともありますし、20年もすればキッチンなど水回りの取り換えが必要になってくることもあります。

家以外でも、子供の教育費などはなかなか予想がつきません。

進学先が公立か私立か違うだけでも、まるで支出は違ってきます。

もし住宅ローンの繰上げ返済を無理にでもして、教育費が不足した場合はどうなるでしょう?

今でも教育ローンの金利は3%前後するので、住宅ローンよりもまず高いです。

これだと、何の為に繰上げ返済したのかわからなくなってしまいますね!

まとめ

住宅ローンの繰上げ返済をする多くの人が、「期間短縮型」の一部繰上げ返済を利用します。

期間短縮型の繰上げ返済は、ちょっとずつでも良いので、早いタイミングで多用していけば大きく支払い利息が減らす効果があります。

ただし、将来のライフプランによっては繰上げ返済をしない方が良いこともありますので、無理に早く返すんじゃなく、計画的に繰上げ返済していきましょう!