このコンテンツは、元ハウスメーカーで今不動産特化FPであるカルタが、マイホームに関する情報をわかりやすくお伝えすることを目的としています。

詳しくは運営ポリシーをご覧ください。

こんにちは。

元ハウスメーカー、今不動産特化FPのカルタです。

「住宅ローンの返済が苦しい、もうどうにもならない」

「病気で働くことができなくなった。返済は続けられそうもない」

FPという仕事柄、このような相談をよく受けます。

住宅ローンは、最長で35年という長い付き合いになるので、その間に会社の倒産や病気の発症など、予測のつかない事態にみまわれる人は当然います。

あなたも、何らかの事情で住宅ローンを払えず、今苦しい状況に立たされているのかもしれません。

住宅ローンを払えなくなったとき、どうしても避けたいのは「競売」(けいばい)です。

競売とは、銀行が強制的に担保を売却することで、売却価格は世間の相場の6〜7割くらいにしかなりません。

そのお金で住宅ローンを完済できるのは稀で、通常は家を失っても、大きな借金が残ります。

これに対し、比較的世間の相場に近い価格で売却できるのが「任意売却」です。

任意売却とは、家を売っても借金が残る場合に、銀行主導のもとで担保を売却をすること。

競売も任意売却も、住宅ローンを返しきれないことを前提とした売却方法ですが、少ない借金で再スタートをきりやすいのは、絶対に任意売却です。

ただ、ここで少し立ち止まってみましょう。

ひょっとすると、あなたの今の状況によっては、まだ家の売却を考える段階にないのかもしれません。

「住宅ローンが払えない」と感じたとき、その解決策は段階に応じて3つあります。

- 借り換え

- リスケ

- 任意売却

まずは、借り換えとリスケができないかを銀行に相談し、それができなかったときに売却です。

今回は、住宅ローンの返済に悩むあなたのためになればと、この記事を書きました。

少しでも、参考になれば幸いです。

返済が苦しいと感じたらまず借り換え

住宅ローンが払えないと感じたら、第一に他銀行への借り換えを検討しましょう。

住宅ローンの借り換えとは、金利の低い他銀行で住宅ローンを借り、そのお金で現在の借入銀行に一括返済すること。

ポイントは、返済が遅れて、延滞歴がつく前に銀行に相談することです。

借り換えで返済額が下がる目安は3つ

金利の高い銀行から、金利の低い銀行へ借り換えをすることで、月々の返済額を下げることができます。

ただし、借り換えをすると、銀行手数料や登記費用などがかかるので、状況によっては返済額が下がるどころか、上がってしまうこともあります。

借り換えをして、返済額が下がるための目安は次の3つです。

- 金利差が1%以上あること

- 残る返済期間が10年以上あること

- 借入残高が1000万円以上あること

あくまで目安なので、本当に返済額が下がるかは、銀行に相談してシミュレーションをしてもらいましょう。

借り換えができる大前提は、延滞歴がないこと

銀行がする住宅ローンの借り換え審査は、新築住宅ローンの審査とほぼ同じ。

ただひとつ、大きく違うのが「借り換え前の銀行で延滞歴がなかったか」を見られることです。

もし、何度か延滞していた場合、他の書類には目を通すこともなく審査に落とされてしまうでしょう。

それほどまでに重要な審査項目です。

銀行は、融資額を回収できないリスクは極力避けますから、延滞歴がなかったとしても「今の金利だと返済が苦しいから、借り換えしたい」などと言ってはいけません。

少しくらいの延滞なら、見逃してもらえる可能性あり

延滞歴があったとしても、その程度や回数を銀行は検証します。

うっかり入金を忘れて延滞になってしまったけど、そのあとは一回も遅れたことがない。

こんなケースでは他銀行の通帳を提示して、「返済日にお金はあった。単なるミスだった」という証拠を見せれば、審査上問題とならないこともあります。

ただし、何度も延滞を繰り返していれば、この限りではありません。

見逃してもらえる程度の延滞でない場合、借り換えは諦める他ないでしょう。

近い将来、収入の回復が見込めるならリスケ

「病気で働くことができず、しばらく休業することになった」

「子供が大学在学中の返済が苦しい」

このように、返済が苦しいのが一時的な理由で、近い将来回復見込みがあるのなら、銀行にリスケを相談しましょう。

リスケとは条件変更のひとつで、返済が苦しいときに銀行が行う救済策のことです。

元金部分の返済を据え置く、返済期限の延長などの方法がとられます。

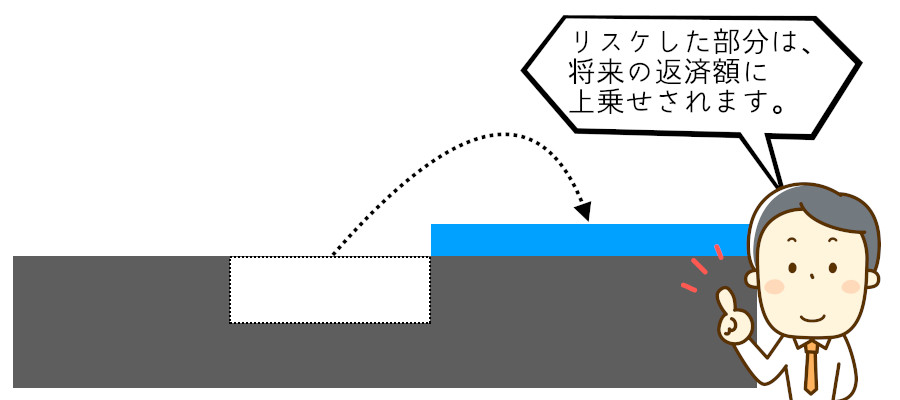

リスケをするなら、将来の計画性も必要

銀行がリスケをOKすれば、例えば1年間、返済額のうち元金部分を据え置くなどの対応をとってもらえます。

<リスケ前>

元金4万円+利息6万円=返済額10万円/月

<リスケ後>

元金0万円+利息6万円=返済額6万円/月

ただし、リスケは、銀行が優しさで返済額を減らしてくれるのではありません。

例えば、仕事を休業せざるをえなくなり、リスケによって1年間、返済は利息のみで良くなったとします。

でもそれは、「今」支払うべきものを「将来」に先延ばしするだけで、リスケ中の元金は後々支払っていくことになります。

銀行としては、競売で売ってしまっても、住宅ローンの完済は望めません。

それよりも1年待つことで収入が安定し、通常どおりに返済していってもらえるなら、その方が銀行にとってリスクが低くなります。

だから、リスケをしてもらうなら「今後どのように収入を安定させていくのか」、銀行にわかってもらうことが大事。

なんの計画性もなければ、リスケはOKされません。

延滞回数が多いとリスケは難しい?

延滞回数が多いとリスケができない場合があります。

その理由は二つ。

1つめの理由は、銀行の都合です。

延滞回数や金額が大きすぎると、リスケするよりも競売で、少しでも早く回収したほうが銀行の損失を防げると判断するからです。

2つめの理由は、リスケの費用です。

リスケをするのにもお金がかかります。

手数料は数万円ほどですが、例えば数ヶ月延滞していた場合、リスケをする時には、これまで滞っていた利息をまとめて精算しなければいけません。

もともとローン返済は毎月同じ金額ですが、その大部分は元金よりも利息です。

返済が6ヶ月たまっていたら、6ヶ月分の利息を一度にまとめて払わなければリスケはできないことになります。

リスケができなければ任意売却

借り換えもリスケもできなかった場合、家をできるだけ高く売るため、任意売却を目指します。

不動産の売却には、「通常の不動産売却」「任意売却」「競売」の3つがありますが、ここでそれぞれの違いを確認しておきましょう。

<通常の不動産売却>

住宅ローンの残高=売却価格+自己資金

住宅ローンの残高=売却価格+自己資金

家の売却価格が住宅ローン残高より低くかった場合、不足分を自己資金で補います。

家を売ったと同時に、住宅ローンを完済できるのが、通常の不動産売却になります。

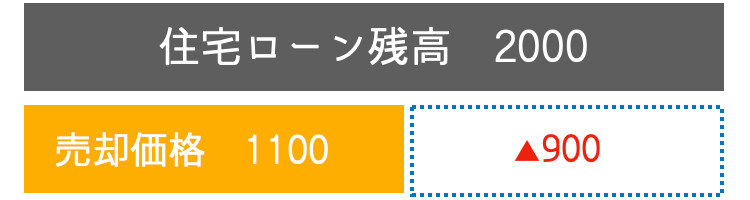

<任意売却>

住宅ローンの残高>売却価格

住宅ローンの残高>売却価格

家の売却価格が住宅ローン残高より低く、かつ不足分を自己資金で補えないときの売却方法です。

家を売っても借金が残るので、売却は銀行主導で進められます。

世間相場に近い価格で家を売却することができ、返しきれなかった額は銀行と相談して月1万円など無理なく返済していくことになります。

<競売>

住宅ローンの残高>売却価格

住宅ローンの残高>売却価格

銀行主導で、家を強制的に売却する方法です。

競売をしたときの売却価格は、世間相場の6〜7割程度低くなるので、家を売ったあとも大きな借金が残ります。

住宅ローンを払えず家を売却するとなると、競売より、絶対に任意売却です。

ただ、任意売却は次の3点で特殊な対応が必要になります。

- 銀行に交渉して、任意売却を認めてもらう必要がある

- 売却価格の決定権は債権者である銀行にある

- 競売となる前に売れる必要がある(タイムリミットがある)

詳しくみてみましょう。

銀行に交渉して、任意売却を認めてもらう必要がある

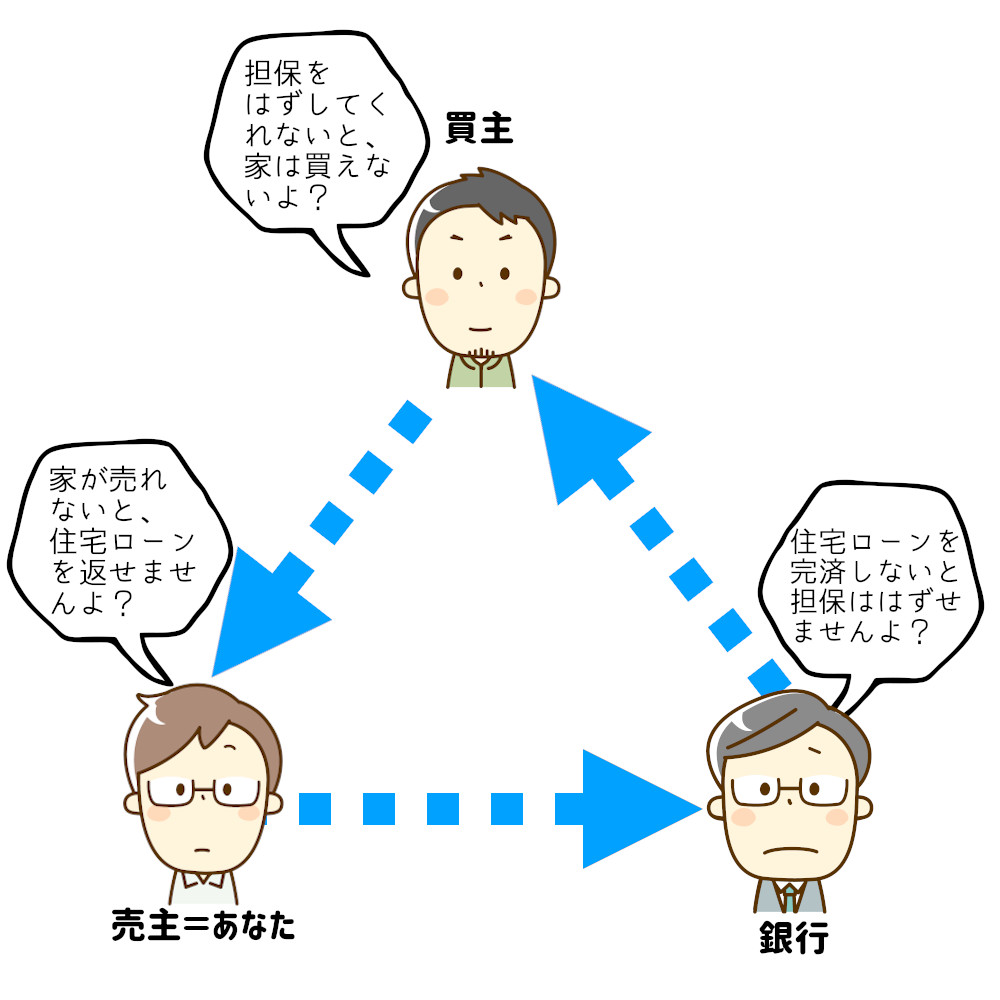

住宅ローンを借りて家を買ったのであれば、その家には、銀行の担保(抵当権)が設定されているはずです。

銀行が担保をはずしてくれないと、担保付の家など売れません。

家が売れないと、住宅ローンは完済できません。

住宅ローンを完済できないと、銀行は担保をはずしてくれません。

だから通常の不動産売却の場合、「家の売却」・「住宅ローンの完済」・「担保の解除」の3つは、全て同日に実行されます。

ところが任意売却の場合、「家の売却」をしても「住宅ローンの完済」ができません。

住宅ローンの完済ができなければ、本来「担保の解除」はできないところ、「借金は残るけど、担保だけはずしてほしい」と銀行に交渉して、OKをもらう必要があります。

売却価格の決定権は債権者である銀行にある

任意売却ができることになったとして、売却は銀行の意向にそった形で進めていくようになります。

通常は自宅を売却するとき、その売却価格について他者が口を挟むことはありませんが、任意売却では違います。

仮に銀行が「その価格では売れない」と判断した場合、あなたが納得していたとしても売ることはできません。

競売となる前に売れる必要がある(タイムリミットがある)

任意売却では、通常の不動産売買のように、時間をかけて高く買ってくれる人を待つことができません。

返済ができなくなってから競売にかけられるまでのタイムリミットは、延滞後およそ4〜6ヶ月。

その間に、銀行の同意を得て、買主を探し、売却資金を期限内に受け取る必要があります。

買主が見つからない、見つかっても住宅ローンの審査に通らず購入がキャンセルになってしまうなど、期限に間に合わず任意売却に失敗してしまうこともあります。

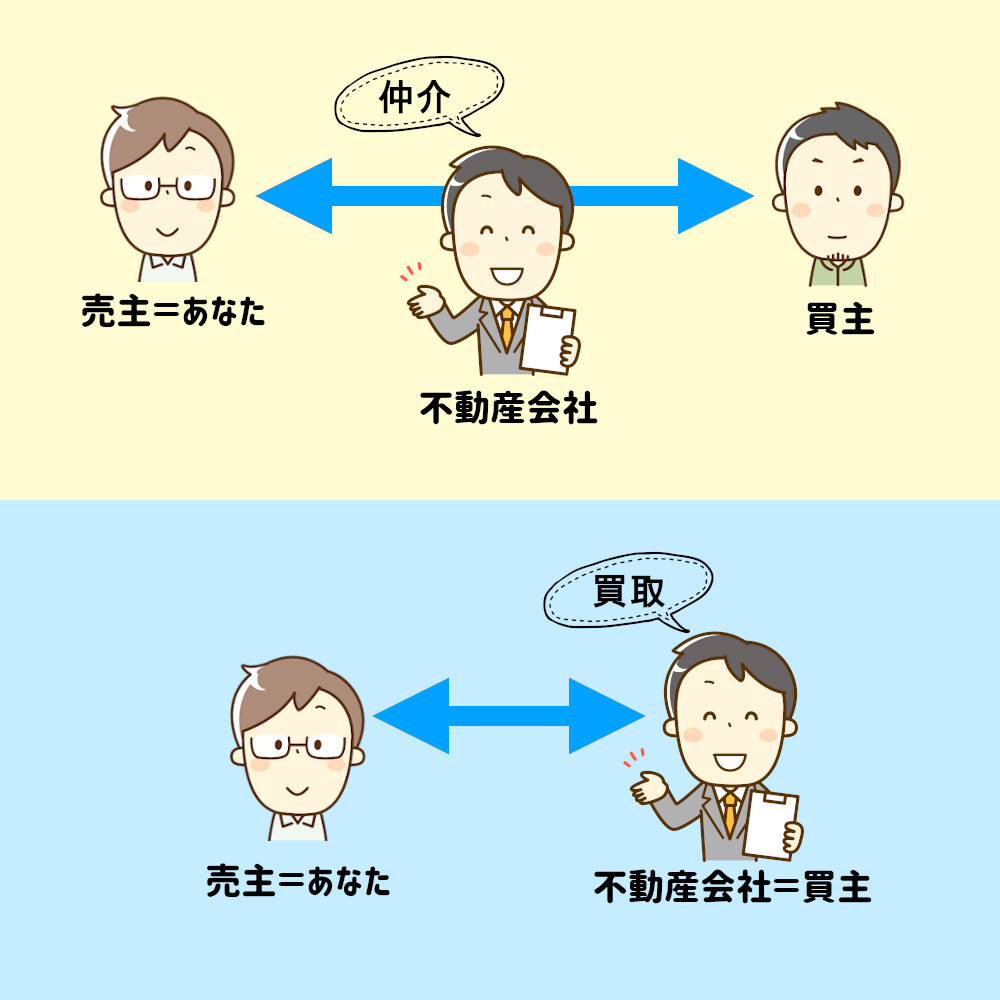

任意売却なら、不動産会社へ直接売却することも検討

任意売却は特に、タイムリミットがあるのが一番の問題です。

間に合わなければ競売され、世間相場の6〜7割程度の価格で売られてしまうことを覚悟しないといけません。

そこで競売を防ぐためには、仲介ではなく、不動産会社へ直接売却することも検討しましょう。

個人に売るよりも、不動産会社に直接売った方が、任意売却をより成功させやすくなるからです。

不動産会社へ直接売却するデメリットとメリット

不動産会社に家を直接売却する場合、最大のデメリットとして、世間相場より少し安い買取価格になってしまうことです。

ただし、次のようなメリットもあります。

- 仲介手数料がかからない(物件価格×3%+6万円)

- 瑕疵担保責任が免除される

- 買取不動産会社に銀行との交渉も依頼できる

- 現金化が早い

不動産会社に直接売却することになれば、仲介ではないので、数十万円する仲介手数料が不要になります。

また、専門業者に売却することになるので、売った家にシロアリ被害や雨漏りがあったときの瑕疵担保責任を負うことがありません。

不動産会社が買主となれば、銀行との交渉も任せてしまえるし、売却価格の現金化も早くなります。

こと任意売却においては、不動産会社への直接売却は、デメリットよりメリットの方が大きくなります。

デメリットである買取価格も、相場より著しく低ければ、債権者である銀行の方が許しません。

買取をしてくれる不動産会社を探すには

もちろん、全ての不動産会社が買取をしてくれるわけではありません。

それどころか、面倒な交渉が必要な任意売却では、敬遠される可能性があります。

直接買取をしてくれる不動産会社を探すなら、いろんな不動産会社に連絡をとって事情を話すことになりますが、千葉・埼玉・東京・神奈川・大阪・京都・兵庫の7都府県であれば、「お困り不動産どうする?![]() 」というサイトが使えます。

」というサイトが使えます。

唯一、買取専門の不動産会社を紹介しているサイトなので、利用すると良いでしょう。

それ以外の都道府県では、残念ながら同様のサービスはありません。

タウンライフ不動産売買![]() など一括査定サイトの要望欄に「任意売却を希望。仲介ではなく買取も検討してほしい」と登録してみてください。

など一括査定サイトの要望欄に「任意売却を希望。仲介ではなく買取も検討してほしい」と登録してみてください。

なお、不動産会社が買取をするときの「査定額」は、仲介のときのように

参考価格ではなく、そのまま不動産会社の「買取希望額」になります。

一番高い価格を付けてくれた不動産会社から優先的に検討してください。

さいごに

昨今は、コロナの影響で住宅ローンの返済が苦しくなった人もいるでしょう。

精神的な疲れもあると思いますが、競売までいってしまうと、将来に大きな借金が残りかねません。

自分のため、家族のため、今すぐ動くことが大切です。

今回の記事が、少しでもあなたのお役に立てますように。