元利均等返済と元金均等返済はどっちがいい?

住宅ローンの返済方法って、「元利均等返済」と「元金均等返済」っていうのがあるんですよね?名前が似てるけど、どっちがいいの?

住宅ローンの返済方法って、「元利均等返済」と「元金均等返済」っていうのがあるんですよね?名前が似てるけど、どっちがいいの?

こんにちは!元ハウスメーカー、今不動産特化FPのカルタです!

確かに一文字違いで似てますけど、このふたつの返済方法はまるでちがいます!

最初に言っておくと、住宅ローンを借りる方のほぼ9割は元利均等返済を選びます。

じゃあ何が違うのか?なぜ元利均等返済を選ぶ人が多いのか?

わかりやすくシミュレーションを通して説明しますね!

元利均等返済と元金均等返済の仕組み

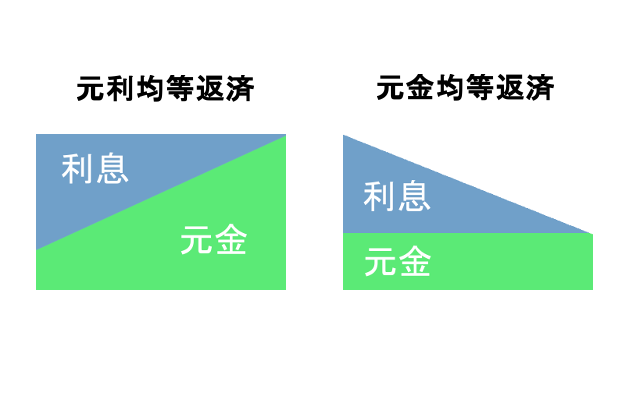

まず、下の図を見てください。

まず、下の図を見てください。

左が元利均等返済、右が元金均等返済のイメージです。

元利均等返済というのは、「元金」と「利息」を足した額が均等になるように返済する方法で、元金均等返済は「元金」が均等になるように返済する方法をいいます。

元利均等返済というのは、「元金」と「利息」を足した額が均等になるように返済する方法で、元金均等返済は「元金」が均等になるように返済する方法をいいます。

具体的に見てみましょう!

元利均等返済のシミュレーション

<借入条件>

借入額・・・3000万円

金利・・・変動金利0.675%(金利が今後変わらないと仮定)

返済年数・・・30年

ボーナス返済・・・なし

※スマホの方は画面を横向きにして下さい。

| 回数 | 毎月の返済額 | 内元金部分 | 内利息部分 | 返済後残高 |

| 1 | 92,079 | 16,875 | 75,204 | 29,924,796 |

| 2 | 92,079 | 16,832 | 75,247 | 29,849,549 |

| 3 | 92,079 | 16,790 | 75,289 | 29,774,261 |

見てのとおり、返済1回目、2回目、3回目と毎月の返済額は92,079円と変わっていません。

ただし毎月の返済額に占める元金と利息の内訳が変わっています。

このように金利の変動さえなければ、毎月の返済額がかわらない返済方法を元利均等返済といいます。

返済計画が立てやすいのがメリットとですね!

逆にデメリットは元金均等返済に比べて、総返済額が大きくなることです。

元金均等返済のシミュレーション

<借入条件>

借入額・・・3000万円

金利・・・変動金利0.675%(金利が今後変わらないと仮定)

返済年数・・・30年

ボーナス返済・・・なし

※スマホの方は画面を横向きにして下さい。

| 回数 | 毎月の返済額 | 内元金部分 | 内利息部分 | 返済後残高 |

| 1 | 100,208 | 83,333 | 16,875 | 29,916,667 |

| 2 | 100,161 | 83,333 | 16,828 | 29,833,333 |

| 3 | 100,115 | 83,334 | 16,781 | 29,750,000 |

このとおり、返済1回目、2回目、3回目の返済額が毎回変わっています。

でも毎月の返済額に占める元金の部分は(少し調整はありますが)変わっていません。

これを元金均等返済といい、金利が変わらなければ、返済が進むにつれて毎月の返済額は少なくなっていきます。

元利均等返済に比べて、総返済額が少なくなるのがメリットですね!

デメリットとしては、借入当初の返済額が高くなり負担が重いことです。

参考までに元金均等返済の20年後の返済額はどうなってるか見てみましょう。

※スマホの方は画面を横向きにして下さい。

| 回数 | 毎月の返済額 | 内元金部分 | 内利息部分 | 返済後残高 |

| 241 | 88,958 | 83,334 | 5,624 | 9,916,532 |

| 242 | 88,911 | 83,333 | 5,578 | 9,833,198 |

| 243 | 88,865 | 83,334 | 5,531 | 9,749,865 |

どうでしょうか?毎月の返済額は、当初10万円を超えていたのが、返済回数が241回目にもなると8万円台にまで下がってます。

そして返済額に占める利息は、当初16,000円を超えていたのが、5,000円台にまで下がってますね!

元利均等返済を選ぶ人が9割超なわけ

先ほどのシミュレーションのように、元利均等返済は毎月の返済額が変わらず、当初の返済額が抑えられるのがメリット。

逆に元金均等返済より総返済額が大きくなるのがデメリットです。

では、なぜ元利均等返済を選ぶ人が多いのでしょう?

それは次の3点が原因であると考えられます。

- 現在の低金利の中では、総返済額が大きくかわらないから。

- 昔と違い、繰上げ返済の手数料が無料の銀行が増えたから。

- 住宅ローン控除を最大限活用したいから。

それぞれ見ていきましょう!

現在の低金利の中では、総返済額が大きくかわらない。

「銀行でもここまで教えない?住宅ローンの変動金利とは!」でも説明しましたが、現在は銀行同士の金利下げ競争が激しく、住宅ローンの金利の低さはハッキリ言って異常事態です。

「銀行でもここまで教えない?住宅ローンの変動金利とは!」でも説明しましたが、現在は銀行同士の金利下げ競争が激しく、住宅ローンの金利の低さはハッキリ言って異常事態です。

元利均等返済と元金均等返済の総返済額の差は金利が高いほど顕著なんですが、この金利下の中では、そこまで大きな差にならないんです。

先ほどの例だと、元利均等返済と元金均等返済の総返済額は、次のようになります。

<借入条件>

借入額・・・3000万円

金利・・・変動金利0.675%(金利が今後変わらないと仮定)

返済年数・・・30年

ボーナス返済・・・なし

| 元利均等返済の総返済額 | 33,148,187 |

| 元金均等返済の総返済額 | 33,045,780 |

このように30年間で総返済額の差は約10万円です。

これだったら返済額が毎月変わらない方がわかりやすいし、子供の教育費がかかる若いころにわざわざ高い返済額にしなくてもいいかーという理由で元利均等返済を選ぶ人が多くなります。

ちなみに、金利がかわるとどうなるでしょう?

例えば、三井住友銀行の2017年6月の30年固定金利を選択した場合が1.630%だったんですが、これだと総返済額は次のようになります。

<借入条件>

借入額・・・3000万円

金利・・・全期間固定金利1.630%

返済年数・・・30年

ボーナス返済・・・なし

| 元利均等返済の総返済額 | 37,950,252 |

| 元金均等返済の返済額 | 37,355,225 |

どうでしょうか?

金利が0.955%上昇すると元利均等返済と元金均等返済の総返済額の差は約60万円になりました。

昔と違い、繰上げ返済の手数料が無料の銀行が増えた

繰上げ返済というのは、毎月の返済額とは別に、好きな時期に好きな金額で元金部分を返済することです。

昔は、繰上げ返済は「最低額100万円から」とか、「手数料として3万円」とか色々と条件があったので、あまり気軽にできるものではなかったんです。

ところが最近では、繰上げ返済の最低額は数万円からできるようになり、さらには手数料はインターネットですれば無料と言う銀行もかなり増えました。

それだったら、わざわざ元金均等返済にしなくても、「あるとき払い」で好きな時に返せばいいじゃないかってことになるんですね!

繰上げ返済についてはコチラを参考にしてください!

≫住宅ローンの繰上げ返済とは。しない方が良いこともある?

住宅ローン控除を最大限活用

住宅ローン控除とは、簡単に言うと住宅ローンを借りてから10年間、住宅ローンの残高の1%が所得税から控除される制度です。

今は変動金利なんかは特に1%をきることが多いですから、(所得税の額によりますが)払った利息より住宅ローン控除で得をする金額が大きいという、かなり「変な」時代です。

だから借入金利が1%をきっていて、住宅ローン控除が受けられる間は、住宅ローンの残高を減らすと住宅ローン控除の額も減るわけです。

これについては微々たる差ではありますが、わざわざ元金を早く減らす必要はないという考えで、やはり元利均等返済を選ぶ人が多くなってくるんですね!

まとめ

今の低金利下では、元利均等返済と元金均等返済の差額はそれほど大きくなりません。

そしてほとんどの銀行が繰上げ返済を無料化しているので、「あるとき払い」と割り切って元利均等返済を選ぶ方が9割方となっています。

コチラで返済額から逆算して住宅ローンをいくら借りたらよいのか計算式を紹介しています!

2~3分でできるので、試してみてくださいね!

≫住宅ローンの返済額から逆算すれば簡単!マイホームの予算の求め方