このコンテンツは、元ハウスメーカーで今不動産特化FPであるカルタが、マイホームに関する情報をわかりやすくお伝えすることを目的としています。詳しくは運営ポリシーをご覧ください。

こんにちは!

元ハウスメーカー、今不動産特化FPのカルタです!

住宅ローンを「どのくらい借りるべきか」は、今後の生活に重くのしかかってくる大問題ですよね?

基本的な考え方として、住宅ローンはあなたの年収や返済能力をベースにして、借入額を計算することが大事です。

一般的に、年収の10倍程度まで住宅ローンを借りられるとされていますが、これはあくまで「借りられる額」であって、「無理なく返済できる額」ではありません!

重要なのは、住宅ローンの月々の返済額が、あなたの収入の25%〜40%に抑えること。

これは「返済負担率」と呼ばれ、収入に対して返済がどの程度の割合を占めるかを示す大事な指標です。

この記事では、この返済負担率から「住宅ローンのピッタリ借入額がどのくらいか」がわかる方法をお届けします。

あなたの住宅ローン計画の参考にしてくださいね!

年収に応じて変わる返済負担率の基準

返済負担率を25%〜40%に抑えると言いましたが、この基準は年収の高さに応じて変わってきます。

食費とか交際費とか、全ての生活コストが年収に比例して上がるわけではないので、年収が高ければ、返済負担率の許容範囲は高くなっていきくわけです。

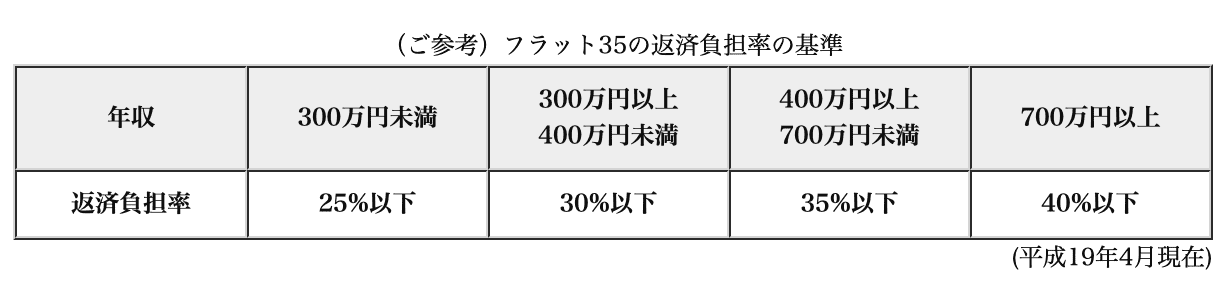

以下は、フラット35で提示している返済負担率の基準ですが、ひとまずこれを基準にしてみましょう。

掲載元:住宅保証機構株式会社

掲載元:住宅保証機構株式会社

ただし、この返済負担率以内なら借りても大丈夫!という意味ではありません。

将来のライフイベント(子どもの教育費、車の購入、老後の備えなど)も考慮に入れて余裕を持った計画を立てることが大切です。

まあ、なかなか計画通りにいかないのが人生ですけどね。

ピッタリ借入額はどのくらい?超簡単な計算法

続いては、実際にあなたのピッタリな住宅ローン借入額はどのくらいなのか?その計算方法をご紹介します。

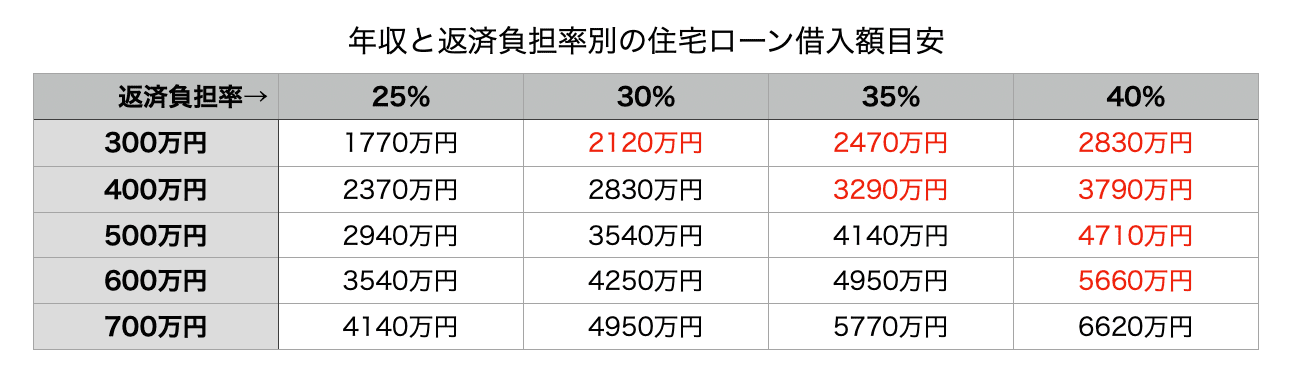

超簡単で2分で計算できますが、それも面倒!という人は下の表を参考にしてみてください。

これは年収別・返済負担率別に住宅ローンの借入額を算出した概算表になります(金利1%、35年返済で計算)。

※赤色は非推奨の金額

※赤色は非推奨の金額

詳しい年収や金利などを変更して計算してみよう!という人は、これ以降の計算方法も見ていきましょう!

①手取り月収を計算する

=あなたの年収×80%÷12ヶ月

では、返済負担率について具体的な計算方法を説明しましょう。

まず、自分の年収や手取り月収を確認します。

年収から手取り額を算出するには、税金や社会保険料などを差し引かないといけません。

簡易的に計算するには、一般的に手取りは年収の80%とすることが多いです。

例えば年収が500万円だとすると、ひと月の手取り月収は、500万円×80%÷12ヶ月=約33.3万円と言うことですね。

②月々の返済額を計算する

=手取り月収×返済負担率

次に、家計の支出を洗い出して、毎月どれくらいの金額を住宅ローンの返済に充てられるかを計算します。

例えば年収が500万円で月々の手取りが33.3万円だとし、返済負担率を25%に抑えようと思ったら、33.3万円×25%=約8.3万円が月々の返済額になります。

③月々の返済額から住宅ローンの借入額を逆算する

借入額を逆算

次に金利と返済期間を考慮して、この月々の返済額でどれくらいのローンが組めるかを計算します。

例えば、金利1.0%で35年の返済期間を想定した場合、月々8.3万円の返済で借入れられる金額は約2900万円程度になります。

これを計算するのは、自分で計算するよりも住宅ローンのシミュレーションツールを利用した方が便利です。

個人的にりそな銀行のシミュレーターが、レバーで条件変更できて使いやすいですよ♪

さいごに

住宅ローンは人生で最も大きな買い物の一つですから、慎重に最適な計画を立てることが重要です!

住宅ローンを組む前には、複数の金融機関の金利や条件を比較検討するのも忘れなく。

2000万円だと

▼ どんな間取りになる? ▼

townlife家づくりなら、

予算にあわせたオリジナル間取りプランを全国のハウスメーカー・地元工務店に一括依頼できます!

- 今の間取りでいいのか不安…。

- いろんな間取りを比べたい!

- 土地を買うまえの目安にしたい!

という人は、無料なのでどうぞ利用してみてくださいね♪

チャット形式で、間取りの要望を答えていくだけ。最短3分で完了します。

↓↓毎月5000人以上が利用しています↓↓