こんにちは!

元ハウスメーカー、今不動産特化FPのカルタです!

住宅購入時に親から支援をうけるとき、そのお金は贈与税の対象になります。

生活費として認められる金額以上のお金を受け取れば、それが親子間であろうが、夫婦間であろうが贈与税は課税されます。

高額な贈与税を免れるには、次の3つの制度が利用できます。

- 住宅取得費等資金贈与の特例

- 暦年贈与

- 相続時精算課税制度

それぞれに注意点があり、誤った認識をしていると、莫大な贈与税が課せられかねません。

今回は、これら3つの制度の内容や使い方を徹底的に解説します!

住宅取得費等資金贈与の特例

制度の概要

住宅取得費等資金贈与の特例は、平成27年1月1日から平成33年12月31日までの時限特例です。

直系尊属(父母、祖父母)から、住宅取得にかかわる贈与をうけた際に、一定の要件を満たせば贈与税が非課税になります。

住宅取得費等資金贈与の特例のメリットとデメリット

住宅取得費等資金贈与の特例のメリットは、要件さえ満たせば、一度に高額の贈与が受けられること。

さらに手続きが簡単なところです。

贈与を受けた年の翌年3月15日までに、この特例を使う旨の確定申告さえすれば、後は何もする必要はありません。

逆にデメリットは、他2つの制度と比べて適用要件が細かく、住宅の面積や受贈者(贈与を受ける人)の所得によっては、この特例を利用することができないことです。

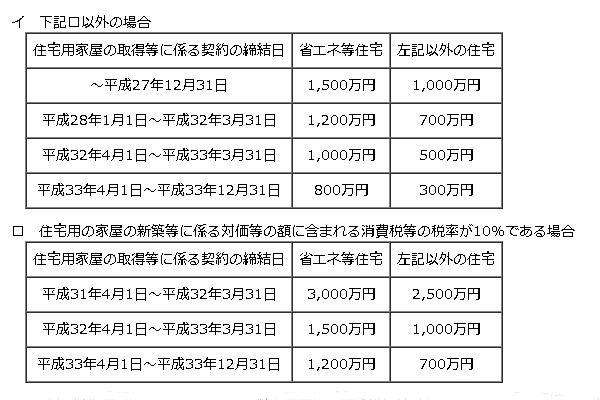

非課税になる範囲

親からの支援で非課税になる範囲は、どの年に支援をうけるかと、そのときの消費税率によって変わります。

詳しくは次のとおり。

上表の「ロ」が意味するところは、近い将来、消費税率が上がった際は、贈与できる金額の枠が増えるということです。

また「省エネ等住宅」とは、省エネルギー性、耐震性またはバリアフリー性のいずれかの性能を備えた一定の要件を満たす住宅をいいます。

適用要件

この特例を受けるための適用要件は全部で6つあり、これらすべてを満たす必要があります。

|

住宅取得費等資金贈与の特例を利用する際の注意点

この特例には、いくつか注意すべき点があります。

ここを誤ると、特例が適用されず、莫大な贈与税が課税されてしまいます。

しっかり確認しておきましょう!

贈与を受ける時期に注意

例えば、12月にハウスメーカーとの契約をし、契約金を支払う際に親から贈与を受けたとします。

その後、着工して竣工までに4カ月を超え、3月15日までに入居できなかった場合、この特例が使えなくなってしまいます。

予定外の事が起きて工期が延びる事もあります。

特に年末近くになって贈与を受ける場合は注意してください。

贈与はあくまで直系尊属から

贈与が受けられるのは、あくまでも直系尊属からです。

妻方の親から夫が贈与を受けても、この特例は使えません。

夫と妻がそれぞれの親から贈与してもらう場合、住宅の名義を夫だけにしてしまうと、今度は妻から夫への贈与となってしまいます。

夫婦それぞれの親から贈与してもらう際は、その出資割合に応じた名義にする必要があります。

非課税の限度は受贈者の受けとった額による

非課税の限度額が1000万円であった場合、父から500万円、祖父から800万円の贈与を受けると、合計1300万円のうち、300万円はこの特例の対象外となります。

非課税の限度額は受贈者が受けとった金額がベースになります。

特例が使えるのは金銭のみ

例えば、父所有の住宅の贈与を受けたとしても、この特例は使えません。

非課税の対象となるのは、新築・購入・増改築の為受けとった金銭のみとなります。

暦年贈与

続いて2つめ。暦年贈与についてです。

制度の概要

暦年贈与とは、贈与を受けても、毎年110万円までは贈与税が課税されない制度。

この110万円の枠を「基礎控除」といいます。

受贈者の受け取った金額をベースに課税されるので、例えば、父から100万円、母から100万円の計200万円の贈与を受けた場合、ここから110万円の基礎控除を行い、残った90万円について贈与税が課税されることになります。

毎年110万円以内での贈与を繰り返せば、いくらでも非課税で贈与を受けられます。

誰から受けた贈与であっても利用できますし、年間の受取額が110万円以内なら確定申告をする必要すらありません。

暦年贈与を使うメリットとデメリット

住宅取得費等資金贈与の特例でなく、暦年贈与を利用すると、金銭的なメリットが生まれることがあります。

例えば、1000万円の贈与を一括で受け取るのではなく、暦年贈与を利用し、10年かけて受け取るとします。

最近は、住宅ローンの金利が1%を切ることも多く、払った利息よりも、住宅ローン控除(住宅ローン年末残高の1%が還付される制度)によって返ってくる金額の方が大きいという変な時代。

住宅ローンを借りた方が儲かってしまいます。

だから、あえて大きなお金を住宅取得費に充てて住宅ローン借入額を減らさずとも、控除期間が終わった頃に、10年かけて受けとったお金で繰上げ返済をすれば良いじゃないか、という考えになるわけです。

(もちろん、10年の間に金利が上昇するリスクもありますが…。)

また、住宅ローンを借りると、団体信用生命保険というものに、保険料銀行負担で加入できます。

これによって、借主死亡時は住宅ローン残高が0になるため、家族に住宅とお金の両方を遺してあげられるよう、「現金はあえて使わず、住宅ローンを借りる」という考え方もあります。

暦年贈与を利用する際の注意点と4つの対策

例えば、基礎控除の枠内で毎年110万円を10年間贈与を受けた場合、1100万円まで無税で受け取れることになります。

ただ、ここに大きな落とし穴があります。

場合によっては、「それは暦年贈与じゃなくて、1100万円の定期贈与契約じゃないの?」と迫られ、10年経ったところで、1100万円という金額に対して莫大な贈与税が課税される危険性があります。

定期贈与契約とみなされない為には、次の4つが対策として有効です。

ただし、あくまで「みなされにくくなる」ということであって、これで絶対大丈夫というわけではないので、ご注意ください。

贈与のたびに贈与契約書をつくる

贈与契約は口頭でもできます。

だから「1100万円の定期贈与契約」だと言われてしまったら、「違います」という証拠がないと太刀打ちできません。

対策のひとつとして、毎年、贈与のたびに「贈与契約書」を作っておくことをお勧めします。

贈与した年の数だけ贈与契約書があれば、それぞれが単独の贈与であって、10年間の定期贈与契約ではないと主張することができます。

贈与契約書は次のようなもので良いでしょう。

|

贈与契約書 贈与者〇〇(以下、甲という)と受贈者△△(以下、乙という)は、本日、以下の通り贈与の契約をし締結した。 第一条 甲は現金110万円を乙に贈与することを約し、乙はこれを承諾した。 この契約を証するため、本契約書二通を作成し、甲および乙が署名押印の上、各自一通を保有するものとする。 平成〇年〇月〇日 贈与者(甲) 住所・氏名 印 |

贈与は毎年、銀行振込でする

贈与契約書通りの贈与をしたことを証明するため、手数料はかかっても、贈与は銀行振込でします。

例え、親が隣に住んでいたとしてもです。

銀行通帳が暦年贈与の証拠のひとつとします。

贈与の金額、時期を分ける

毎年、110万円という同じ金額を、同じ時期にしていたのでは、定期贈与契約とみなされかねません。

ある年は100万円を夏に、またある年は80万円を冬にと、金額と時期を分けた方が、定期贈与契約とはみなされにくくなります。

時には、120万円贈与をして、120万円-110万円=10万円分だけ贈与税を支払っておいた方が確実かもしれません。

贈与されたお金は使ってしまう

贈与されたお金が預金口座に滞留しているよりも、「必要だったから使った」と言った方が、定期贈与契約とみなされにくくなります。

住宅ローンの返済に充てるなど、預金口座に残さない方がより安全です。

これは相続対策で使う手なのですが、満期のある生命保険に加入するのも、ひとつの手。

贈与されたお金を年払いの保険料として「使い」、10年後に満期金として受け取れば、それはすでに贈与されたお金とは言いません。

住宅ローン控除が受けられる間は、満期のある生命保険に加入しておき、控除期間がおわったところで保険の満期金を受取り、繰上げ返済の原資にする。

こうすることで住宅ローン控除を満額受け取り、10年間保険で運用することで、お金を増やすこともできます。

暦年贈与と住宅取得費等資金贈与の特例の併用

暦年贈与と住宅取得費等資金贈与の特例とは、併用が可能です。

例えば、住宅取得費等資金贈与の特例の非課税枠が1000万円であったとき、親から贈与を受けても、1000万円+110万円=1110万円までは、贈与税はかかりません。

贈与を受けた翌年1月1日には、また110万円の基礎控除の枠が復活するので、今後もその範囲内で、毎年非課税の贈与が受けられます。

相続時精算課税制度

それでは3つめの相続時精算課税制度です。

制度の概要

相続時精算課税制度とは、2500万円まで贈与を受けても、贈与税が課税されない仕組みをいいます。

この2500万円の枠を「特別控除」といいます。

贈与税は課税されませんが、将来、贈与者が亡くなった際には、贈与された金額が相続財産の中に組み込まれ、相続税の課税対象となります。

贈与を受けた年の翌年3月15日までに確定申告をすることで、この制度を利用できますが、一度この申告をしてしまうと、暦年贈与を今度利用することができなくなります。

相続時精算課税制度は暦年贈与との併用はできないからです。

例えば、ある年に特別控除の満額2500万円の贈与を受け、相続時精算課税制度を利用した場合、翌年に110万円の贈与をうけても、その金額は非課税とならず、一律20%の贈与税が課税されることになります。

相続時精算課税制度のメリットとデメリット

相続時精算課税制度のメリットは、一括で贈与できる金額の枠が2500万円と大きいこと。

後で説明しますが、住宅取得資金等資金贈与の特例との併用もでき、その場合は3000万円を超える一括贈与も可能となります。

逆にデメリットは、将来相続税の課税対象となること。

親の相続財産が大きい場合、この制度を使うより、暦年贈与をしておいた方が相続税が安くなるケースもあります。

適用要件

この制度には次の2つの適用要件があります。

|

相続時精算課税制度と住宅取得費等資金贈与の特例との併用

相続時精算課税制度と住宅取得費等資金贈与の特例は併用が可能です。

併用する場合、次のように適用要件が緩和されます。

これを「相続時精算課税選択の特例」と呼びます。

贈与者の年齢制限

例えば、親の年齢が55歳であった場合、相続時精算課税制度だけでは適用要件を満たさないため本来利用できませんが、住宅取得費等資金贈与の特例と併用するのであれば利用が可能です。

住宅の床面積

住宅取得費等資金贈与の特例では、住宅の床面積が50㎡以上240㎡以下でなければ、贈与税は非課税になりませんでした。

しかし、相続税精算課税制度と併用することで、240㎡以下という上限が撤廃されます。

前述しましたが、相続時精算課税制度と暦年贈与は併用できないため、住宅取得費等資金贈与の特例を利用し、さらに今度贈与を受ける予定があるなら、相続時精算課税制度を利用していくか、暦年贈与を利用していくかを選択しなければいけないことになります。

▼あなたにあった工務店を探すには

工務店は、大手ハウスメーカーと違って展示場がありません。

「工務店って、どうやって探せばいいの⁉︎」

そう悩んでいるなら、

▶︎ 工務店の探し方・選び方まとめ!情報収集の方法から工務店の見分け方まで

を参考にしてくださいね!