本審査とは、仮審査とどう違うの?

仮審査に通っていても、本審査で落ちてしまうことはありますか?

こんにちは!

元ハウスメーカー、今不動産特化FPのカルタです!

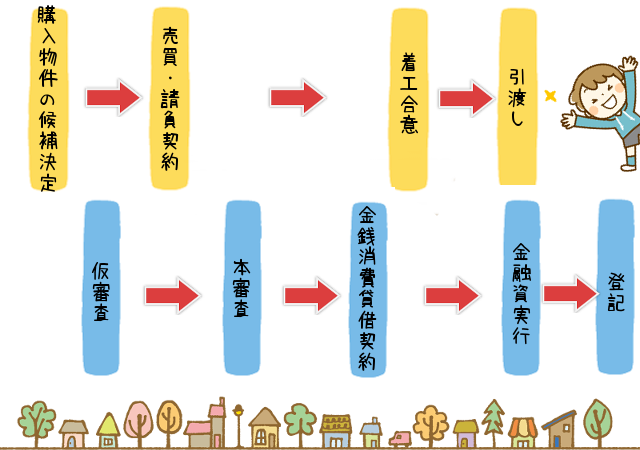

住宅ローンの流れ第1段階である仮審査では、その人の勤務状況や収入など、主に返済能力を見られました。

第2段階である本審査では、そこに物件の担保価値の審査が加わります。

仮審査で認可された内容も本審査時には再度チェックされますし、仮審査で通っていても、本審査で落ちてしまうことはありうる話です。

今回は住宅ローンの本審査とは何かについて、徹底的に解説させていただきます!

仮審査についてはコチラから!

≫これで完璧!住宅ローンの流れPart1 ~仮審査とはなにか編~

本審査とは

銀行の審査基準は、ヒト・モノ・カネ

仮審査編でもお話したように、銀行の住宅ローンの審査は「ヒト・モノ・カネ」をみて融資可能かどうかを判断します。

ヒト: 勤務先、勤続年数など

モノ: 物件の担保価値など

カネ: 年収、他の借入状況など

仮審査では、その人に返済能力があるかどうかを見られます。

つまりヒトとカネ。

だから、物件情報がなくても(ハウスメーカーや工務店と契約前でも)できるのが仮審査。

対して本審査では、銀行にとって、それを認可することは融資の約束をすることと同じなので、ヒト・モノ・カネを総合的に見て審査をします。

なので、仮審査ではなかったモノに対する厳正な審査が加わります。

本審査は銀行と保証会社の2段構え

本審査で認可を受けるには、保証会社の保証を受けられることが条件となります。

保証会社とは、保証料を支払うことで、保証人になってくれる会社のこと。

住宅ローンは数千万円もする高額な借入になるので、銀行としては、保証人がいなければ融資をしてくれません(具体的には連帯保証人)。

でも、そんな高額の借入で保証人になってくれる人はそういません。

だから保証会社に保証になってもらうわけです。

通常は、銀行が保証会社を指定してきます。

本審査は、融資をする銀行の認可と、さらに保証する保証会社の認可の両方が必要になります。

銀行がOKをだしても、保証会社がNGをだすことはありえる話なんです。

仮審査で通って、本審査で落ちることもある

仮審査で通って、本審査で落ちる原因として考えられる原因は大きく3つあります。

「モノ」に問題があったか、仮審査から本審査までに「ヒト・カネ」変更があったか、もしくは返済条件に変更があったかです。

モノに問題があるケース

- 土地や建物に他の銀行の担保が付着していた。

- 建物が建築基準法上の違法物件だった。

- 土地の所在が市街化調整区域内だった。

- 土地を使用する権利が借地だった。

- 土地に共有者がおり、敷地利用の承諾が得られなかった。

仮審査後、ヒトに変更があったケース

- 転職した。

- 産休、育休にはいることになった。

- (法人オーナーの場合)直近の決算が赤字だった。

仮審査後、カネに変更があったケース

- マイカーローンなど、他の借入をした。

- 延滞歴がつき、個人信用情報に変更があった。

- 極度額付きのカードローンなどに申込みをした。

最後に挙げた極度額付きのカードローンに関しては、申込んだだけで、実際には借入をしていなくても、本審査ではマイナス要因となります。

例えば極度額300万円のカードローンを申込んだ場合、ATMなどに行けば、すぐにでもお金を借りられる状態ですよね。

銀行としては、住宅ローンを借りてすぐカードローンを利用され、結果として返済負担が増大することで住宅ローンの返済が滞るリスクを警戒します。

返済条件に変更があったケース

本審査では、そこで認可された内容が、今後長く続く住宅ローンの返済条件となります。

なので、どんな内容で申し込むかを慎重に判断する必要があります。

ただし、仮審査の時に設定した条件を次のように変更した場合、ときに本審査では認可されないケースもあるので、注意が必要です。

- 全期間固定金利→変動金利

- 元利均等返済→元金均等返済

- 返済期間35年→20年

全期間固定金利を変動金利に変更するケース

全期間固定金利とは、住宅ローンの借入から完済まで、ずっと金利を固定するプランです。

返済額が固定されるため、銀行としては金利上昇リスクを考える必要がありません。

これを変動金利に変更すると、銀行は金利上昇リスクを考え、現状の金利よりも高い金利で返済負担率を計算します。

返済負担率とは、収入に対する返済額の割合のことで、これが〇%以内でないと認可しないという基準が銀行には存在します。

同じ借入額、同じ返済期間であっても、選択する金利プランによって、本審査の結果が違うことがあります。

変動金利については、コチラで詳しく説明しています!

≫銀行でもここまで教えない?住宅ローンの変動金利とは!

元利均等返済を元利均等返済に変更するケース

元利均等返済とは、元金と利息を足した額が均等になるよう返済額を調整する方法のこと。

例えば毎月の返済額が10万円であれば、元金と利息の内訳が、あるときは元金7万円・利息3万円で、またあるときは元金8万円・利息2万円だったりします。

対して元金均等返済は、元金を均等に返済していく方法です。

例えば3000万円を30年返済で借入したとき、毎年の返済元金は100万円となります。

毎回の返済額における元金部分の金額は変わらず、そこに利息分を上乗せして返済することになります。

元利均等返済に比べて総返済額は少なくなるメリットがありますが、住宅ローン残高の大きい借入当初は上乗せされる利息部分が大きく、返済負担率が増大するため審査は厳しくなります。

元利均等、元金均等返済については、コチラで詳しく説明しています!

≫住宅ローンの元利均等返済と元金均等返済はどっちがいい?

返済期間を短いものに変更するケース

返済期間が短いと、その分返済負担率が増大するため、審査はより厳しいものになります。

個人的な考えでは、返済期間はあえて短くする必要はないと思います。

それは、最近ではインターネット経由であれば繰上げ返済の手数料は無料である銀行が多くなっているから。

返済中に、返済期間を20年から35年にするような変更は基本的にできませんが、資金に余裕があるなら、繰上げ返済をすることで35年から20年にすることは、ものの数分でできてしまいます。

あえて厳しい条件で本審査に臨まなくとも、借入れ後に対応すれば問題ないでしょう。

繰上げ返済については、コチラで詳しく解説しています!

≫住宅ローンの繰上げ返済とは。しない方が良いこともある?

条件付き認可もありうる

条件付き認可というものもありえます。

銀行から本審査の認可を受ける際に付されるもので、通常は条件を満たすまでの期間も指定されます。

例えば次のようなものです。

- 親の土地に家を建てる場合、地主である親から「敷地を使ってもいいよ」という内容の承諾書を融資実行までに提出すること。

- 金利優遇を受ける条件として、金銭消費貸借契約までに給与受取口座をつくり、それを住宅ローン返済用口座とすること。

銀行の指定した期間までに条件を満たさないと、融資が実行されないおそれがありますので、十分に注意してください。

本審査を依頼する方法

仮審査をした銀行でなければ、本審査ができないということはありません。

もし、本審査に必要な書類がそろっているのであれば、仮審査をしなくても、直接本審査を依頼することも可能です。

ただこの場合、本審査は仮審査に比べて審査に時間がかかるので、購入物件の引き渡し時期や、注文住宅の着工時期が決まっている場合には、もし落ちてしまったときに大きなタイムロスとなってしまいます。

本審査は、ひとつの銀行でしかできないということはないので、他の銀行と併願しておいた方が無難です。

源泉徴収票や住民税課税決定通知書などの必要書類は、原本を持参しなければ、銀行は受け付けてくれません。

ただ担当者に再利用する旨を伝えれば、その場で写しをとって返却してくれます。

他の銀行でも検討することは言いにくいと感じる方もいるかもしれませんが、今は住宅ローンは比較することが普通です。

銀行の担当者も、それはわかっているので気にすることはありません。

インターネットバンクの場合は、必要書類の画像をアップロードすることで提出できたり、コピーでも可としているところがあります。

すごい時代ですね…。

本審査のタイミング

本審査のタイミングは、建売・中古物件と注文住宅とで違ってきます。

建売のケースでは、ハウスメーカーなどと契約後、あまり金額に変更がでることがありません。

なので、本審査の必要書類が整い次第、本審査にすすんで問題ありません。

中古物件の場合も建売と同じことが言えますが、まだ前の所有者が入居している場合には注意が必要です。

というのも、本審査の結果はいつまでも有効というわけではないからです。

有効期間は、おそらく6カ月というところが多いと思いますが、前所有者の立ち退き時期と本審査結果の有効期間を配慮して本審査のタイミングを決める必要があります。

注文住宅のケースでは、仮審査を終えた後、ハウスメーカーや工務店と建築請負契約を結びますが、通常の場合、これは建築の依頼先をそこに決めたというスタート地点にすぎません。

その後で、間取りが変更となったり、キッチンや内装などにオプション仕様を追加したりなどして、建築費が変わることがほとんどです。

全部の打合せが終わったあとで、再度見積書をつくり直して『着工合意』というものをするんですが、このときの見積金額によって、住宅ローンの借入額を決定→本審査という流れになります。

本審査で必要な資料

本審査では、申込みの内容が事実と一致するかを細かにチェックされます。

公的書類などを多く準備する必要があり、また仮審査ではなかった物件資料も提出する必要があります。

一般的に必要とされる資料をご紹介します!

本人確認資料として準備するもの

- 免許証、住民票、健康保険証

収入確認資料として準備するもの

- 源泉徴収票もしくは確定申告書(あるいは両方)

- 住民税課税決定通知書もしくは納税証明書

- (転職歴がある場合など)給与明細書

土地確認資料として準備するもの

- 売買契約書

- 重要事項説明書

- 登記事項証明書、公図、地積測量図

- 住宅地図

建物確認資料として準備するもの

- 売買契約書もしくは工事請負契約書

- 見積書

- 平面図、配置図

登記事項証明書など、登記所で取得する資料は、銀行側が用意してくれることもありますが、基本的には自分で準備しなければいけません。

ハウスメーカーの営業マンが土地の登記書類を取得しているケースがあります。

「ちょうだい」と一言おねだりすれば、もらえるかも…しれません。

まとめ

銀行の住宅ローンの判断基準はヒト・モノ・カネ。

仮審査は、ヒト・カネだけでも認可されるが、本審査はヒト・モノ・カネすべてが審査基準に満たなければ認可されない。

仮審査で認可された内容も、本審査では再度チェックされるので、仮審査に通って、本審査に落ちることは、ありうる話。

本審査で落ちる原因はとしては…

- モノに問題があった。

- 仮審査後にヒトに変更があった。

- 仮審査後にカネの変更があった。

- 仮審査より厳しい条件で本審査を申込んだ。

が考えられる。